금융사별 신용대출 금리 비교해보기 (22년 12월 기준)

- 금융

- 2023. 2. 20.

신용대출을 원하시는 분들이 많은데, 보통 사용하시는 은행 외에 신용대출 금리는 많은 분들이 잘 모르시는 경우가 있습니다. 또한 신용점수별로 금리가 다르기 때문에 이 점을 잘 고려하셔서 비교해 보시는 게 좋습니다. 아래에서 자세히 알려드리도록 하겠습니다.

금융사별 대출 금리 비교

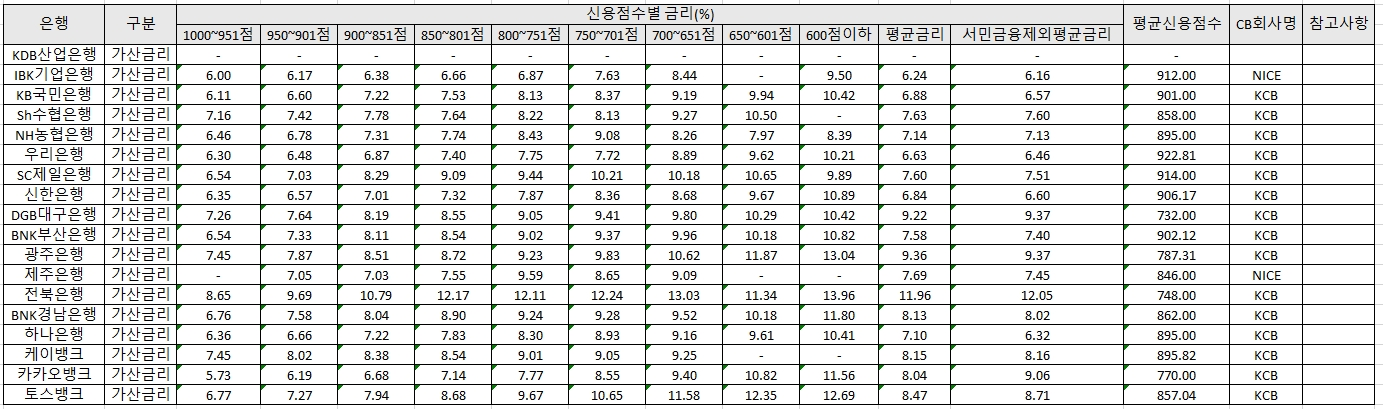

이 자료는 공식 자료이고, 22년 12월을 기준으로 하기 때문에 지금과는 약간의 차이가 있을 수는 있습니다. 하지만 큰 틀에서 많이 벗어난 자료는 아니기 때문에 참고하셔서 알아보시길 추천드리겠습니다.

당연히 신용점수가 950~1000점에 가까워질 수록 신용대출 금리가 낮아지고 있습니다. 최저 6%~최고 13% 내외에서 대출 금리가 형성되고 있으니 자신의 신용점수가 몇 점인지부터 알아보시는 게 좋습니다.

위 표가 잘 보이지 않으신다고요? 그러면 아래 엑셀 파일을 다운로드하여 참고하시길 바랍니다.

기준은 22년 12월이지만 이 자료가 가장 최신 자료입니다. 자료 제공은 은행연합회 소비자포털에서 하는 자료기 때문에 가장 신뢰도가 높은 자료입니다. 다운로드하셔서 확인해 보시면 되겠습니다.

신용대출 금리 낮은 곳은?

급하게 신용대출이 필요하신 분들이 1금융권이 되지 않는 분들이 많은 것으로 알고 있는데요. 기본적으로 1 금융권이 가장 금리가 낮긴 하지만 대부분 원리금분할상환 방식이거나 기간을 그렇게 오래 잡지 못하는 경우가 많습니다. 그렇기 때문에 일시상환 방식이나 기간이 좀 필요하신 분들은 일단 1 금융권 모두 확인해보신 후 2 금융을 알아보시길 권장드립니다.

2 금융은 대부분 금리가 높은 점을 알아두셔야 하는데, 과도한 대출은 항상 위험하기 때문에 꼭 필요한 급전이 있으시다면 적은 금액을 신용대출받으시길 권장드립니다.

대출 금리 현재 상황

미국 금리가 0%대에서 4%대로 상승한 지금은 아무래도 모든 대출 금리가 높을 수 밖에 없습니다. 그래서 신용대출이나 마이너스통장 등을 사용하실 수 있는 적기는 아니라고 생각이 되네요. 그래도 신용대출이란 게 살면서 꼭 필요한 순간이 지금이라면 어쩔 수 없는 선택일 것 같다는 생각이 듭니다. 여러 금융사에서 조회를 해보시는 게 좋을 것 같아요. 자세히 참고해 보세요.

기존 대출자 주의사항

기존에 대출 금액이 과도하게 있으신 분들은 1, 2 금융에서도 거절이 될 확률이 높습니다. 이럴 때는 금융권을 이용하시는 것보다는 우선 금융사가 아닌 지인이나 편하게 갚을 수 있는 방법을 우선 생각하셔야 합니다. 기대출이 있는 상황에서 추가 대출을 받는 것은 신용도에 악영향을 미치기 때문에 신용대출을 고려하실 때 깊이 고민해보셔야 하는 사항입니다.

그래도 되지 않는다면 급하게 필요한 순간을 약간 뒤로 조율을 해보거나 다른 방법을 찾으시는 것을 추천드리며, 반드시 1, 2 금융권이 아닌 곳에서는 신용대출을 하시는 것은 정말로 추천드리지 않습니다. 저도 경험이 있어 말씀드리자면 금리가 너무 높아 갚을 수 있는 금액대가 아니라면 생활 자체가 흔들릴 수 있어 굉장히 조심하셔야 합니다. 말씀 안 드려도 다들 아시겠지만 어쩔 수 없는 상황이라면 주변을 먼저 탐색해 보세요.

지금까지 금융사별 신용대출 금리에 대해서 알아보았습니다. 이상으로 포스팅을 마치도록 하겠습니다. 현명하게 선택하셔서 현명한 판단 하시길 바라겠습니다.